- Después de un año de resultados de récord, España protagoniza la mayor caída a nivel global en las expectativas de contratación y se deja 19 puntos con respecto al trimestre anterior para registrar un neto casi plano (2%)

- Todas las áreas geográficas muestran descensos frente a los tres meses previos y las zonas Norte, Noroeste y Centro presentan cifras negativas; Noreste muestra un resultado plano; y Sur y Levante logran mantenerse en positivo

- A pesar del desplome, IT (17%) se mantiene como industria de referencia en la intención de contratación, mientras que el Sector primario (-10%) y Otros servicios (-11%) registran los peores resultados

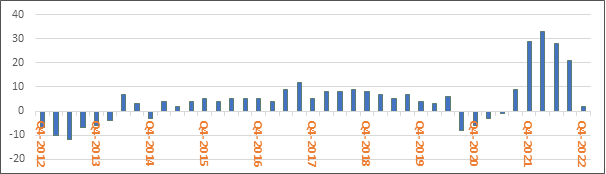

Madrid, 13 de septiembre de 2022.- Las intenciones de contratación de las empresas españolas para el último trimestre de 2022 sufren un notable frenazo tras un año con crecimientos de récord, según muestran los datos de la encuesta sobre proyección de empleo de ManpowerGroup. Los directivos prevén que el mercado del empleo tendrá un comportamiento casi plano debido al incierto panorama que se dibuja por el precio de la energía, la inflación, los cuellos de botella en el suministro de algunas materias primas y con la invasión de Ucrania como telón de fondo. Como resultado, las previsiones netas para los últimos tres meses del año se sitúan en un 2% frente al 21% que registraba en el trimestre previo y al 33% del mismo periodo del año anterior. En ambas comparativas, se trata de las caídas más significativa entre los 41 mercados analizados.

“La actividad no se detiene, a pesar de que los datos del informe reflejan el momento de incertidumbre que viven las empresas. Las organizaciones necesitan soluciones que les permitan seguir operando. Es aquí donde la flexibilidad y la externalización cobran importancia porque les permiten dar una respuesta ágil y eficaz a sus necesidades sin un compromiso a largo plazo”, comenta Francisco Ribeiro, Country Manager de ManpowerGroup, que también apunta que “por otro lado, la formación es otra gran herramienta porque permite desarrollar las capacidades de los equipos que ya tienen las empresas para que puedan incrementar su productividad y mantener la competitividad ante este horizonte exigente e incierto”.

Tras un año acumulando resultados muy positivos que supuso un récord en las últimas dos décadas (cuarto trimestre de 2021: 33%; primero de 2022: 34%; segundo: 23%; y tercero: 21%), las intenciones de contratación de las empresas en España sufren un parón que prácticamente las detiene, marcando un resultado neto de 2%. Esto supone una caída de 19 puntos con respecto al trimestre anterior y de 31 si se compara con el mismo periodo del año precedente. Además, a nivel global, España es el cuarto peor mercado en cuanto a previsiones, 28 puntos por debajo de la media global (30%).

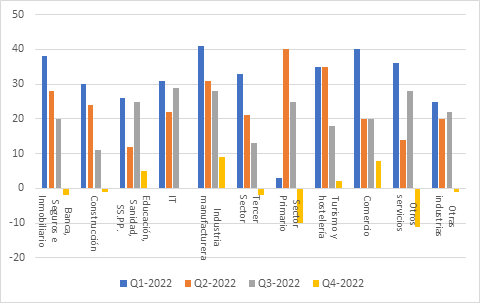

Caídas en todos los sectores, pero con industrias aún en positivo

A pesar de la caída generalizada con respecto al trimestre anterior, algunos sectores se mantienen en cifras positivas. Las compañías españolas anticipan crecimiento en sus equipos para los próximos tres meses en 5 de las 11 industrias. Por el contrario, otras 5 prevén decrecer en empleo. Sólo una, la Manufacturera, espera mantenerse.

Evolución de la intención de contratación por sectores

La industria que se mantiene como referencia positiva entre las que confían en crear oportunidades de empleo en los próximos 3 meses es la tecnológica, con unas expectativas netas del 17%. No obstante, esta cifra está muy alejada del dato récord alcanzado en el inicio de este año 2022, 50%, la más alta obtenida por cualquier industria en los últimos 12 meses.

Otro segmento que se maneja en clave positiva, pese a suponer un volumen relativamente pequeño en la economía española, es el Tercer Sector, que con un resultado neto de 18% se coloca a la cabeza.

Las peores previsiones y las mayores caídas coinciden en dos sectores. Tras registrar un 28% en el trimestre anterior, Otros servicios, que engloba actividades profesionales de administración y consultoría, se desploma hasta registrar un -11% de empleo neto. Por su parte, el Sector primario pasa de 25% a -10%, una contracción que le sitúa una línea comparable al tercer trimestre de 2020 cuando registró un -16%.

En la comparación con el mismo periodo del año anterior, cabe señalar los desplomes de Construcción, que se deja 56 puntos, Industria manufacturera, 47, y Sector primario, 46.

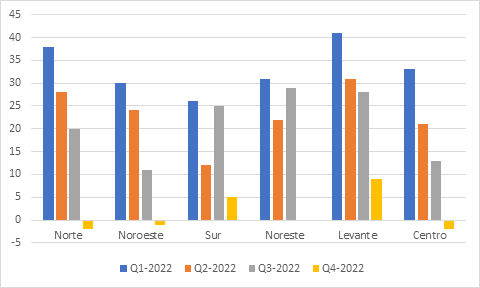

Comportamiento por zonas geográficas

Revisando el comportamiento de las distintas zonas geográficas, la bajada es generalizada, pero no llega a todos los sitios por igual. Levante (Comunidad Valenciana y Murcia), 9%, y Sur (Andalucía, Extremadura e Islas Canarias), 5%, son las dos áreas que reflejan unas mejores expectativas para los próximos 3 meses. Noreste (Cataluña e Islas Baleares) se mantiene plana. En el lado opuesto de la balanza se encuentran Norte (Aragón, Cantabria, La Rioja, Navarra y País Vasco), -2%, Centro (Madrid y Castilla-La Mancha), -2%, y Noroeste, (Galicia, Asturias y Castilla y León), -1%.

Evolución de la intención de contratación por zonas

Todas las áreas caen, tanto con respecto al trimestre anterior, como al mismo periodo de 2021. A pesar de su resultado negativo, Noroeste presenta la menor caída en la comparación trimestral, con 12 puntos. Por su parte, Norte cae en 22 puntos y Centro en 15. Noreste maneja una previsión neta plana, pero muestra un descenso de 29 puntos. Finalmente, entre las zonas en positivo, Sur pierde 20 puntos y Levante 19.

Una vez más, en una comparación interanual, todas zonas decrecen en expectativas, destacando la pérdida de 43 puntos de Centro, seguida de los 39 de Norte.

Las empresas más grandes se mantienen en positivo, las más pequeñas caen

Aunque en la comparativa intertrimestral e interanual la caída es generalizada, el impacto del frenazo en las expectativas de contratación es también distinto en función del tipo de organizaciones. Las Grandes (más de 250 empleados) y Medianas (de 50 a 249) prevén crecimientos moderados, con un neto 7% para las primeras y 5% para las segundas.

Por el contrario, las empresas Pequeñas (10-49) y Micro (menos de 10 empleados), anticipan contracciones netas de -2% y -5%, respectivamente.

Panorámica global

Las previsiones de contratación a nivel global se mantienen fuertes para el cierre de 2022, según la encuesta realizada a 40.700 empresas de todo el mundo. 39 de los 41 mercados analizados reportan intenciones de contratación positivas en los próximos meses y, a nivel global, la media se sitúa en un neto de 30%.

No obstante, entre las conclusiones también se revela un crecimiento económico desigual, con una incidencia diferente del conflicto en Ucrania, el aumento del precio de la energía y la inflación. Las mejores perspectivas se encuentran en Brasil (56%), India (54%) y Costa Rica (52%). En el lado opuesto, a nivel global, están mercados próximos a Ucrania, como son Hungría (-5%), Grecia (-5%) y Polonia (1%).

Estos últimos son todos mercados de Europa, región en la que se promedian unas previsiones del 21%, lo que supone un descenso de 3 puntos con respecto al trimestre anterior. Las previsiones más fuertes se encuentran en Suecia (34%), Francia (34%), Noruega (33%) y Bélgica (33%).